Начинающим инвесторам порой сложно разобраться в терминологии на фондовом рынке. Одной из таких аббревиатур является НКД при инвестировании в долговые инструменты. Что же же такое накопленный купонный доход и зачем он нужен?!

Для простого понимания представьте банковский вклад без досрочного снятия. Как правило ставка годовых у них меньше, чем с возможностью досрочного снятия. Это и понятно, банку выгоднее как можно дольше держать деньги клиента при себе. А клиенту наоборот, всегда хочется, чтобы была возможность досрочного снятия. Поэтому облигации имеют преимущество перед банковскими депозитами.

Дело в том, что при досрочной продаже бондов Вы не потеряете ежедневный процент дохода. Для простого понимания пример: при сумме инвестирования 10 000 рублей и годовой доходностью 6% доход за год получается 600 рублей. Если разделить 600 руб на 365 дней, то 1,64 руб доход в день мы получаем. На банковском вкладе он копится на протяжении года и потом этот процент можно снять.

Например, в облигациях этот процент выплачивает в виде купона несколько раз в год. Ключевой особенностью является то, что при досрочной продажи ценно бумаги не дожидаясь получения купона — мы всегда получим сумму накопленных процентов. Поэтому, если мы купили облигаций на 10 000 руб и продали их через месяц, то на счет поступит 10 049 руб. Где 49 руб это процентная доходность из расчета 4,64 руб в день * 30 дней.

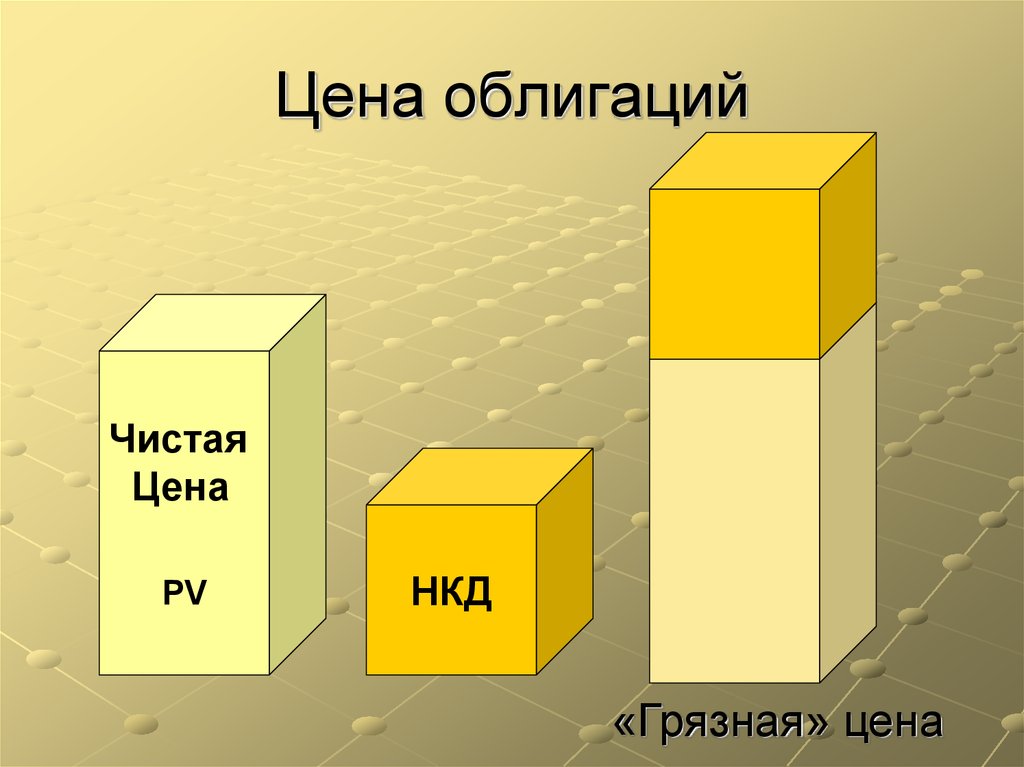

НКД при покупке облигаций

А что, если мы покупаем бумагу в середине срока между купонными датами?! Ведь то, кто нам ее продает должен получить свой накопленный НКД. Поэтому при покупке облигаций на те же 10 000 руб мы затратим 10049 руб, заплатив размер накопленного дохода продавцу облигации. Но в будущем через месяц если мы продаем, то нам уже ко-то заплатит 10 098 руб, из которых 49 руб это наш расход на уплату размера нкд. В итоге мы все равно чистыми заберем себе 49 руб. И так по кругу весь этот механизм работает.

Главное правило: даже при владении облигации в течении одного дня, Вы всё равно получите свой процент дохода за этот день из расчета %годовых разделить на 365.

Поэтому бонды являются интересным и ликвидным инструментом. Особенно, когда необходимо просто временно «припарковать» денежные средства. При этом Вы практически гарантированно будете получать доход. Здесь самое время сослаться на возможны риск дефолта. Но если это качественные облигации к хорошим кредитным качеством эмитента, то риск дефолта невелик.

Кстати, есть особенности при налогообложении НКД. При покупке бумаг, сумму которую мы потратим будет считать расходом и уменьшать налогооблагаемую базу. А при продаже, наоборот считаться доходом. Поэтому, если размер НКД при продаже будет больше, чем при покупке, то брокер удержит НДФЛ 13% по аналогии с дивидендами.

Что такое НКД у еврооблигаций?

Накопленный купонный доход по облигациям и еврооблигациям всегда прогнозируем и понятен. Помимо размера купона само тело у бонда может расти или падать в зависимости от рыночной ситуации. То есть, если Вы на размещении взяли ОФЗ по 100%, то она через время может стоит 110% например. И тогда помимо купонной доходности вы зарабатываете дополнительные 10% доходности. Кстати на первичном размещении размер НКД всегда равен 0. Принимать в первичных размещениях на букбилдинге можно через брокера ВТБ в приложении Мои Инвестиции. Минимальный порог всего 10000 руб, в то время как у большинства брокеров эта цифра от 100 000 рублей о поручение подается только с голоса через трейдера.

Думаю концепция понятна для чего придуман этот термин и почему он дает неоспоримые преимущества перед вкладами. Кстати, ранее я делал обзор сайтов с помощью которых удобно делать анализ облигаций по различным параметрам. На моей практике встречалось очень много инвесторов, которые инвестировали в бонды, но не понимали механизма накопления дохода. Хотя отдельного курса по инвестированию в евробонды на просторах интернета нет. Однако большинство молодых трейдеров не очень любят этот инструмент из-за ограниченной доходности.

Зачем покупать облигации

Данный актив очень любят состоятельные инвесторы и медленные деньги. Под последними я подразумеваю пенсионные фонды. Ведь минимальные риски при прогнозируемой доходности очень манят. В данной статье я не буду углубляться в различие ОФЗ и корпоративные бондов. Оставим этот обзор для отдельного поста. При прочих ранвых всегда можно собрать корзину из облиг с более привлекательной доходностью. чем могут предложить банковские депозиты.

Даже для своего первого портфеля из ценных бумаг этот инструмент отлично подходит. Большинство современных брокеров в своих приложениях отображают текущее значение НКД. Разумеется эта цифра обновляется каждый день. Поэтому нет необходимости искать эту информацию на сайте эмитента. На самом деле при инвестировании на долгосрок большее значение имеет текущий номинал облигации. Ведь не очень интересно за год до погашения бумаги покупать по 130% от номинала. Потому что все облигации погашаются по 100% от номинала.

Если подводить резюме, то бонды являются очень интересным финансовым инструментом. В своем блоге частного инвестора я еще неоднократно буду обращаться к этому инструменту. В первую очередь, потому что сам инвестирую в надежные бумаги. Для диверсификации инвестиционной корзины — надежный актив. В отдельном обзоре я расскажу про дефолтные бумаги и перпечелы, которые не имеют срока погашения. Так что оставайтесь с Большим Банкиром и Ваша финансовая грамотность будет повышаться на глазах. Тем более в то время, когда ключевую ставку ЦБ понижает каждый квартал.