Когда речь заходит о фондовом рынке, новичкам предлагают начинать свое знакомство с ним с облигаций, которые “почти то же самое, что и обычный депозит”. Принципы получения прибыли, в данном случае, действительно имеют много общего — особенно, если купить ценные бумаги на размещении и держать их до погашения, чтобы получить прибыль в виде суммы первоначального вложения и купонных выплат.

Однако в реальности все обстоит несколько сложнее, и новичку будет сложно самостоятельно разобраться в процедуре. Срок облигации, номинал, ставка купона, купонный период, дата погашения и многие другие специальные термины, которые ни о чем не говорят непосвященному. Если есть желание инвестировать в ценные бумаги, необходимо разобраться с азами процесса, чтобы понять, как все работает.

Облигация — что это и для чего она нужна

Облигациями называют выпущенные компаниями, госпредприятиями, частными фирмами долговые бумаги, покупателю которых предоставляется возможность получать доход. В нашей стране получить доступ к ценным бумагам можно через Московскую биржу.

Приобретать облигации компаний напрямую нельзя — для этого нужен посредник, в качестве которого выступают брокерские фирмы. В России услуги брокеров предоставляют крупные банки, но есть и другие компании, занимающиеся подобной деятельностью.

Так как большая часть ценных бумаг выпускается на предъявителя, торговать ими можно и вне биржи. Такие облигации свободно продаются, ими можно обмениваться и передавать друг другу. При этом новый держатель ценных бумаг должен сообщать брокеру о факте владения ими, чтобы получать свою прибыль при погашении облигаций.

Клиенты любого банка России, пользующиеся депозитом и имеющие опыт инвестирования в ценные бумаги, подтвердят, что в последнем случае доходность всегда выше. При этом начать инвестировать в облигации могут даже новички, не имеющие в своем распоряжении крупных сумм денег.

Специальная терминология, которую должен знать держатель облигаций

Прежде чем покупать ценные бумаги, необходимо ознакомиться с терминологией, без которой невозможно вникнуть в процесс и хорошо в нем разобраться:

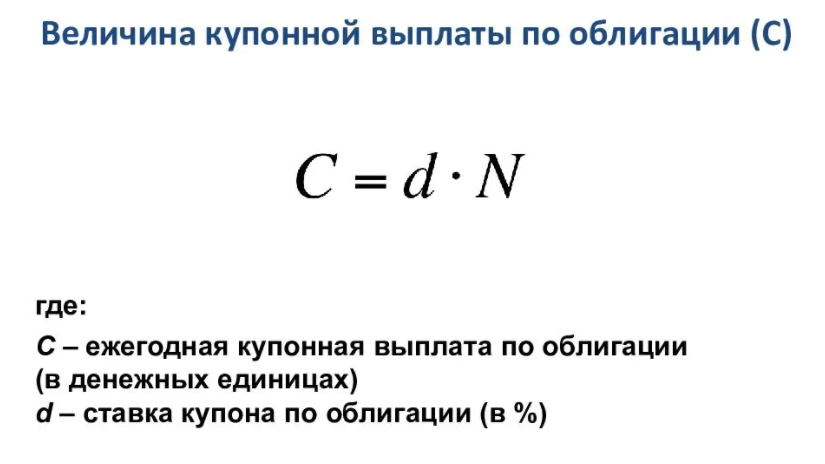

- Номинал — так называют номинальную стоимость облигаций. Другими словами, номинал — это сумма, выплачиваемая в качестве вознаграждения держателю ценных бумаг при их погашении.

- Ставка купона — этим термином обозначают заложенную в купонные

выплаты процентную ставку, вычисляемую относительно номинала. - Купон, или размер купона — сумма, которая будет выплачена держателю облигации, когда закончится купонный период.

Название: Формула определения купонной выплаты облигации.

Описание: Как определить величину купонной выплаты по облигации? Для этого следует воспользоваться простой формулой.

- Купонный период — последовательность выплаты купонов. Как правило, этот промежуток времени составляет 91 день либо 182 дня. То есть, если купонный период составил 91 день, то купонная выплата держателю ценных бумаг будет совершаться 4 раза в год.

- Накопленный купонный доход (НКД) — именно этот параметр несет ответственность за то, что вложение в облигации нередко приравнивают к такой финансовой услуге, как банковский депозит. НКД рассчитывается по каждому торговому дню, когда ценные бумаги обращаются на бирже. Чем больше дней прошло со старта купонного периода, тем больше будет НКД.Инвестор, приобретающий облигации, выплачивает продавцу НКД, и из-за этого сумма сделки возрастает. Именно поэтому возникает так называемый “эффект депозита” — когда при продаже ценных бумаг процентный доход по ним не теряется.

- Погашение — так называют дату, с наступлением которой держатель облигаций получит ее номинал. Как правило, вместе с номиналом выплачивается и последний купон по ценной бумаге.

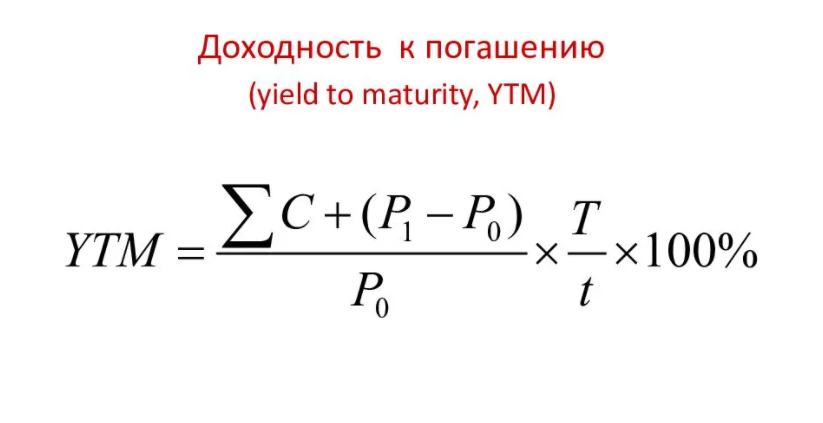

- Доходность к погашению — таким термином называют доходность, которую получит инвестор при покупке облигации по рыночной стоимости, при условии, если будет держать ценные бумаги до момента погашения. Номинал очень часто существенно отличается от рыночной стоимости облигаций, поэтому купонная и фактическая доходность также отличаются.

На что обращать внимание покупателю облигаций

Как уже было сказано, облигации — это ни что иное, как долг компании перед инвесторами, вложившими в нее собственные средства. В конце срока погашения будет погашаться весь номинал (либо тело), а проценты начисляются держателю с определенной регулярностью — до тех пор, пока в его распоряжении имеются ценные бумаги.

Выбирая облигации, следует многое анализировать и обращать внимание на разные параметры. Наиболее очевидные из них — это отрасль, в которой осуществляет свою деятельность компания-эмитент, а также валюта, в которой торгуются облигации (например, если купить ценные бумаги за доллары, то именно в этой валюте вам будут начислять выплаты).

Однако существуют еще и неочевидные, но не менее важные, параметры, о которых необходимо знать каждому потенциальному инвестору, решившему вложиться в облигации. К ним относятся:

Купон, который может быть плавающим или фиксированным — если купон фиксирован, то о размере будущей прибыли вы будете осведомлены заранее. Все ставки по таким ценным бумагам, включая и валюту, остаются фиксированными.

Однако если Центробанк поднимает ставки, то рынок тут же предлагает облигации с более высокими процентами, при этом вы остаетесь со своими старыми ценными бумагами с низкими ставками. Продать их будет довольно сложно, так как в цене продажи они тоже потеряют. Впрочем, если облигации, как и предполагалось изначально, продержатся у вас до конца срока, то вы гарантировано получите свою фиксированную прибыль.

Что касается плавающего купона, то его доходность всегда привязывают к определенной стабильной величине — ею может быть ключевая ставка. Подобные облигации не боятся повышения ключевых ставок, так как вместе с ней растет и прибыль. Впрочем, доход по ценным бумагам с фиксированным купоном всегда будет выше.

Рейтинг облигации — всего существует три уровня рейтинга. Высокая доходность всегда сопряжена с повышенным риском, поэтому чем выше такой рейтинг, тем меньше прибыли следует ожидать. Чтобы максимально защитить себя от риска потери вложенных в ценные бумаги сбережений, следует покупать облигации с самым высоким рейтингом — как правило, их предлагают крупные корпорации, а также государственные компании.

Доходность ценных бумаг с высоким рейтингом составляет около 7%, если рейтинг средний, то доходность будет держаться на уровне 9%, ну а самый низкий рейтинг — это доходность около 12% и выше.

Амортизация — если покупать ценные бумаги без амортизации, то то выплата номинала осуществится, когда наступит срок погашения, в течение же этого периода держатель акций будет получать купонные выплаты, то есть проценты.

Те инвесторы, которые вложились в ценные бумаги с амортизацией, могут рассчитывать на равномерную выплату процентов и всего номинала в течение срока погашения.

Субординированность — этот термин, присвоенный облигации, говорит о том, что она “хуже” других ценных бумаг компании. То есть, при наступлении дефолта держатель таких облигаций получит свои выплаты в последнюю очередь. Впрочем, на биржевом рынке такие “непривлекательные” ценные бумаги можно обнаружить довольно редко.

Выводы

Каждый взрослый гражданин нашей страны, хотя бы раз в жизни, обращался в банк для оформления кредита либо ипотеки. Почти все люди пользуются кредитными картами, так как это доступно, просто и удобно. То есть, все мы, по своей сути — заемщики, использующие заемные средства для удовлетворения собственных материальных нужд.

Однако каждый человек имеет возможность превратиться из заемщика в кредитора для компании, банка, государственного предприятия. Все, что для этого нужно — приобрести облигации, и получать прибыль в виде процентов. Для этого вовсе не обязательно быть экспертом в сфере экономики или “акулой бизнеса”. Все, что от вас требуется — небольшая сумма “свободных” денег и наличие элементарных, то есть базовых, знаний.