Любой инвестор должен знать, как ему платить налог с дивидендов по акциям. Почти всегда брокер (вернее, его депозитарий) рассчитывает, удерживает и платит в налоговую НДФЛ с дивидендов от российских компаний за инвестора. Но есть нюансы.

Налог с дивидендов иностранных компаний посложнее, его надо рассчитать, задекларировать и заплатить самостоятельно. При этом нужно разобраться, какая компания считается иностранной и как избежать двойного налога.

ВАЖНО ЗНАТЬ

Если опоздать со сдачей 3-НДФЛ, просрочить уплату налога, скрывать свои доходы, ФНС может выставить штраф от 1 000 рублей и начислить пени!

НДФЛ с дивидендов по акциям РФ

Начнём с России. В нашей стране дивиденды облагаются НДФЛ по ставкам:

- 13 % – для налоговых резидентов (всех, кто провёл в стране больше 183 дней за последние 12 месяцев);

- 15 % – для нерезидентов (всех остальных).

С начала 2021 года ввели еще одно условие: если сумма доходов за год превысит 5 млн. рублей, то превышение будет облагаться по ставке 15% (нерезидентов это не касается).

Допустим, за 2021 год резиденту выплачено 7 млн. рублей дивидендов от российских компаний. НДФЛ с них будет рассчитываться так:

5 млн. * 13% + 2 млн. * 15% = 950 тыс. рублей.

Это простой случай, который не требует от инвестора никаких дополнительных действий. Брокер всё посчитает и заплатит. Но вот другой пример:

Зарплата за 2021 год – 4 млн. руб., а дивиденды – 3 млн. руб. Работодатель удержит с зарплаты 13% * 4 млн. = 520 тыс. руб. и заплатит их за работника в налоговую. Брокер с дивидендов удержит и заплатит 13% * 3 млн. = 390 тыс. руб.

По итогам года налоговая увидит следующую картину:

Доходы превысили 5 млн. рублей за год. Сумма налога к уплате = 950 тыс. руб. Поступило 910 тыс. руб. (520 + 390). Недоплата – 40 тыс. руб.

На эти 40 тыс. руб. налоговая пришлёт уведомление письмом или в личном кабинете до 30 ноября следующего года (2022-го в этом примере). Оплатить их нужно будет до 1 декабря. Декларацию подавать не надо.

Это подтверждает Морозов Д. А., советник государственной гражданской службы РФ 1 класса:

«Если по итогам года у конкретного работника сумма налоговых баз превысит 5 млн. рублей, то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога».

Другой сложный случай – выплата дивидендов не деньгами. Например, как часто случается, акциями дочерних компаний. Удержать налог брокер тут не сможет. Поэтому придётся до 30 апреля следующего года сдать 3-НДФЛ. В ней указать стоимость полученных акций/товаров/услуг, рассчитать с этой суммы налог. И не забыть его оплатить до 15 июля.

Налог с дивидендов по иностранным акциям

По иностранным дивидендам брокер не считает и не платит за инвесторов налоги. По ним всегда нужно подавать декларацию (если хотите спать спокойно). Вопрос в том, нужно ли платить налог.

Как и в России, в каждой стране установлены свои процентные ставки по налогам с дивидендов, выплачиваемых нерезидентам (жители РФ для остальных стран являются нерезидентами). Например, на Кипре ставка 0%, в Нидерландах – 15%, а США возьмёт все 30%, если не раскроете своего резидентства.

Чтобы инвесторам не пришлось платить налог дважды, многие страны заключили между собой Соглашения об избежании двойного налогообложения.

Общая логика такая: налог, который с вас удержали в другой стране, можно зачесть в России. Например, в случае с Кипром (0%), нечего зачитывать, поэтому нужно заплатить полностью 13% с полученной суммы в российскую налоговую. А нидерландская компания удержит с дивидендов 15%. Это больше наших 13-ти, поэтому платить в России с этих дивидендов ничего не нужно. Но и вернуть 2% не удастся.

Подробнее процесс выглядит так:

-

- Определяем страну компании, выпустившей акции (страну эмитента). Каждая акция имеет свой международный номер, ISIN. Его легко найти на сайте Мосбиржи через поиск по названию компании. Если ISIN начинается не с RU, то компания иностранная. Тут поиском по номеру или названию компании можно увидеть код страны эмитента.Например Alibaba – это компания не из Китая, как можно подумать, а из Каймановых островов (код KY):

НРД, справочник ISIN. Терминал QUICK даёт возможность быстро отфильтровать иностранные компании на Московской бирже, по коду ISIN:

Фильтр по ISIN в терминале В списке оказались 18 компаний, в том числе акции Русагро, Яндекса, Тинькофф, Полиметалла, Ленты, Киви. Нас интересуют только те, которые выплачивают дивиденды.

Например, X5 Retail Group зарегистрирована в Нидерландах и платит дивиденды. - Находим ставку налога в стране компании-эмитента для нерезидентов. Список стран для компаний с Мосбиржи небольшой: Кипр (0%), Нидерланды (15%), Джерси (0%), Великобритания (0%), Виргинские острова (0%), Люксембург (15%).

- Проверяем, подписано ли Соглашение между Россией и страной регистрации компании. На сайте налоговой есть актуальный список, сейчас в нём 80 стран. Если страны в списке нет, то НДФЛ платится в обеих странах (т.е. в России нужно заплатить полностью 13%).

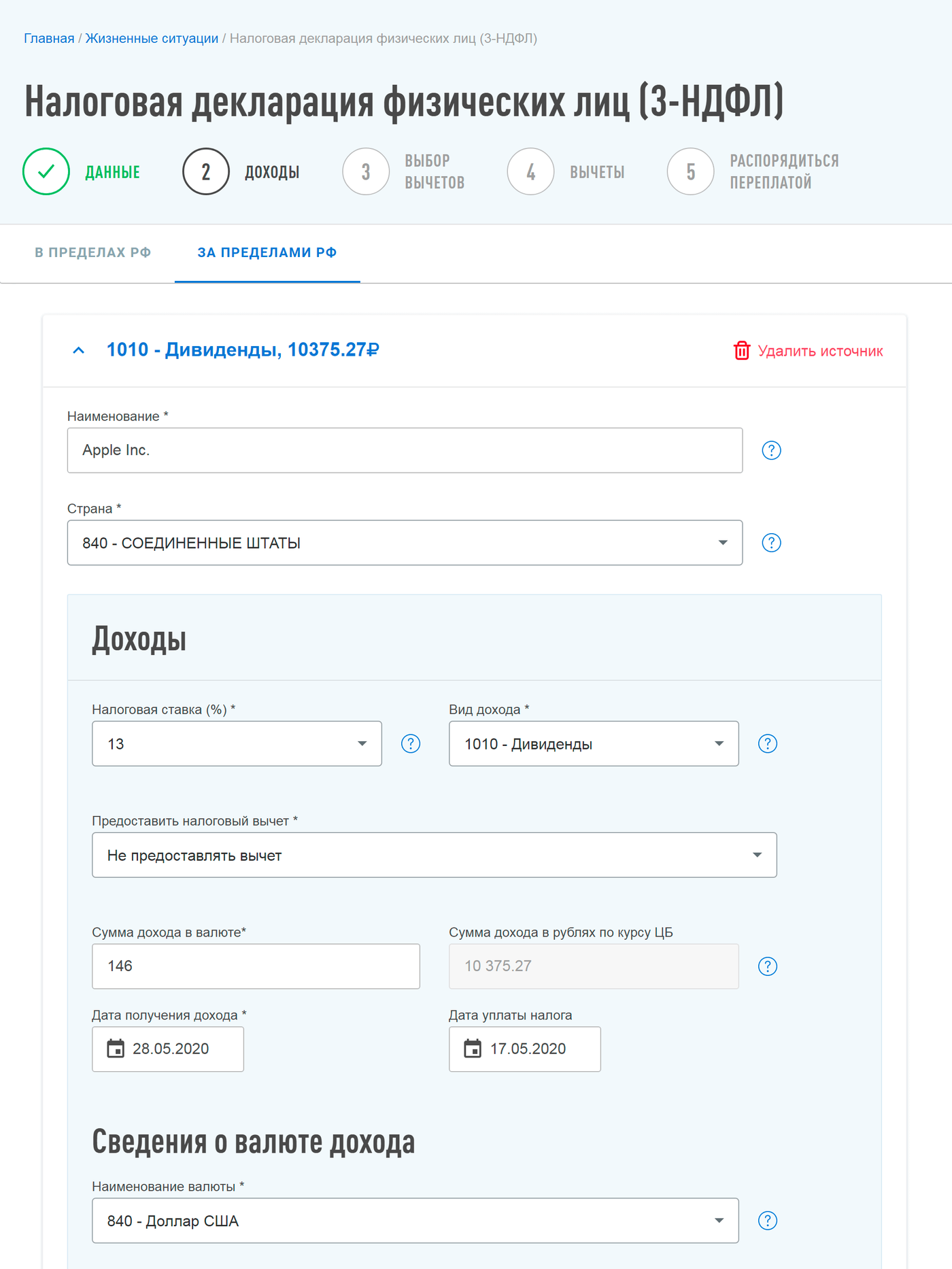

Нидерланды есть в этом списке, значит, 15% НДФЛ, который удержали изначально при выплате от X5 Retail Group, можно зачесть. - Заполняем декларацию и платим/не платим налог. На втором шаге заполнения 3-НДФЛ (Доходы) во вкладке «За пределами РФ» нужно проставить название компании, страну её регистрации и суммы дивидендов. Доплачиваем разницу, если ставка в стране эмитента меньше 13%. С дивидендов от X5 Retail Group доплачивать ничего не нужно.Чтобы подтвердить, что налог уже был удержан в Нидерландах, нужно приложить документы. Налоговый кодекс требует, чтобы были указаны: сумма, вид, дата получения дохода, налог и дата его оплаты. Часто их можно найти в отчете от брокера. Для американских акций ФНС может принять переведённую форму 1042-S.

- Определяем страну компании, выпустившей акции (страну эмитента). Каждая акция имеет свой международный номер, ISIN. Его легко найти на сайте Мосбиржи через поиск по названию компании. Если ISIN начинается не с RU, то компания иностранная. Тут поиском по номеру или названию компании можно увидеть код страны эмитента.Например Alibaba – это компания не из Китая, как можно подумать, а из Каймановых островов (код KY):

-

-

Декларация 3-НДФЛ

-

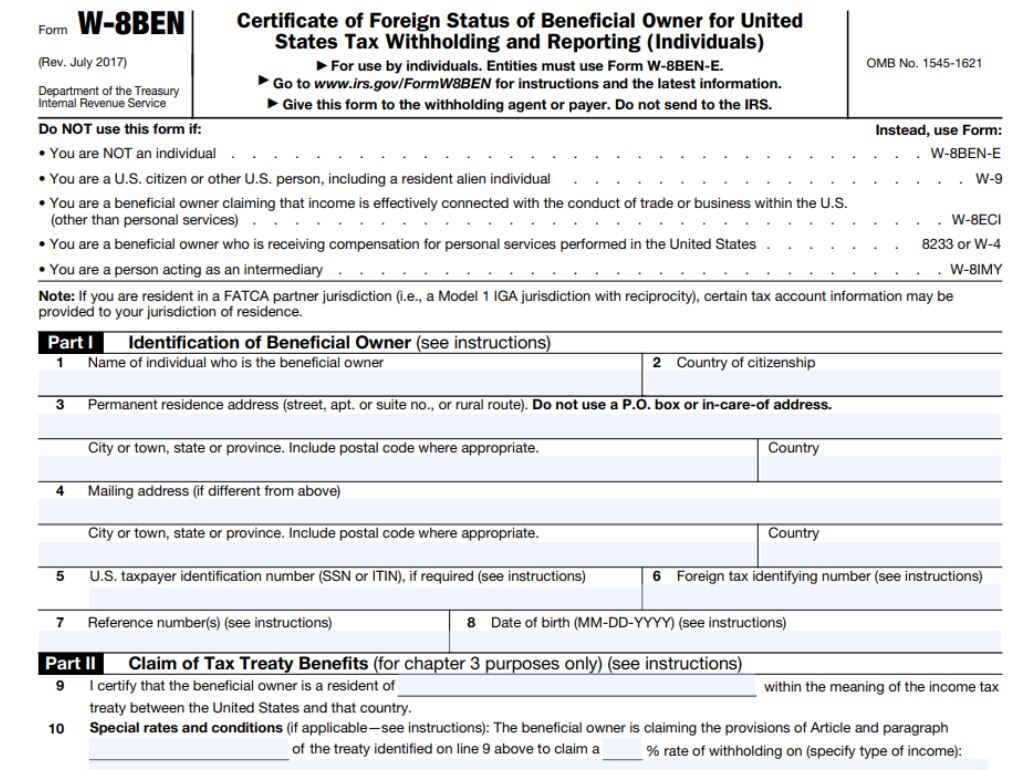

Инструкция по получению формы W-8BEN

В США дивиденды иностранцам по умолчанию облагаются 30%-ным налогом. Но если раскрыть своё резидентство, можно снизить ставку до 10%. Для этого нужно обратиться к брокеру и подписать форму W-8BEN.

Для снижения налога на дивиденды от американских компаний на Тинькофф Инвестиции (в приложении) нужно выбрать раздел «Еще» на нижней панели → «Профиль» → «Форма W-8BEN». Или в личном кабинете на сайте в разделе инвестиций нужно выбрать свой счет → «О счете» → «Форма W-8BEN».

Следующий порядок действий по этой форме США В СберБанке Онлайн: Каталог → Инвестиции → Депозитарное обслуживание → Корпоративные действия. В течение 3-х рабочих дней на e-mail придет ссылка для входа в кабинет Национального расчетного депозитария. А в нём нужно электронно подписать форму. Ссылка действует 7 дней.

Форму W-8BEN для акций США брокер ВТБ предоставляет в таком порядке: Мои Инвестиции, раздел «Распоряжения» → «Запрос на получение налоговой формы W-8BEN»→ «Правильность заполнения персональных данных подтверждаю» → «Подать заявку». На почту придет форма W-8BEN в формате PDF, которую нужно распечатать и подписать. А потом в разделе «Распоряжения» → «Отправить W-8BEN» нужно приложить скан формы и отправить. В разделе «Настройки» → «Личные анкетные данные» можно будет увидеть, принята ли форма.

После подписания W-8BEN американская компания станет удерживать при выплате дивидендов 10% налога вместо 30%. 3% нужно будет доплатить в российскую налоговую.

Каждые 3 года форму W-8BEN нужно переподписывать (истекает её срок). Если изменяются паспортные данные, форму также нужно подать повторно.

Выводы

По российским акциям налог считает и платит за инвестора брокер. Если получится недоплата (в связи со ставкой 15%), налоговая сама посчитает сумму и направит уведомление. Останется только заплатить.

По зарубежным дивидендам всегда нужно подавать декларацию, так как брокер не передаёт эту информацию в налоговую. В зависимости от наличия СИДН и того, какая ставка НДФЛ во второй стране, нужно будет заплатить 13%, доплатить часть налога или полностью его зачесть.